2023年10月1日からインボイス制度が開始されます。

インボイス制度って何?っていう方のために、分かり易く説明いたします。

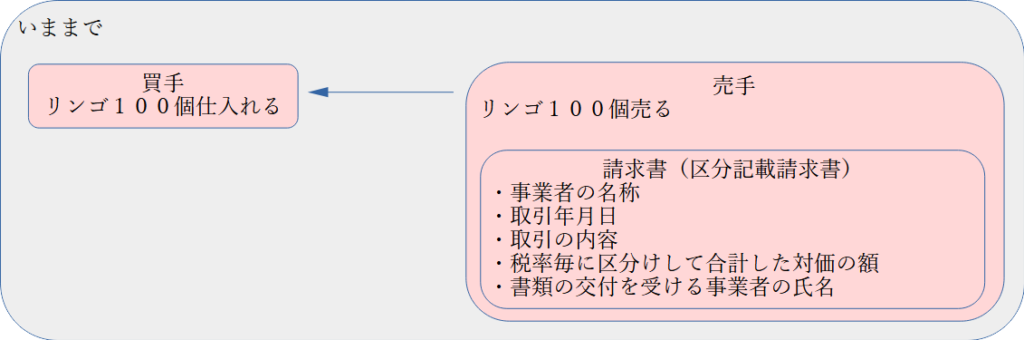

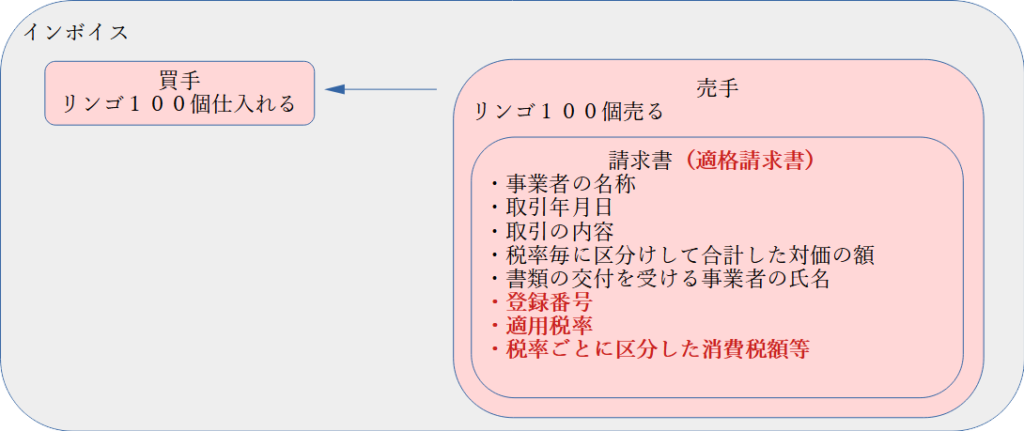

インボイスとは

売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。。。

これだけだと良くわからないですね。

「いままで」と「インボイス」の違いを図にすると以下の通り。赤字部分が追加され、これがインボイス(適格請求書」となります。

登録番号:適格請求書発行事業者として、あらかじめ登録しておく必要があります。

適用税率:リンゴ100個にかかる税率です。(例えばリンゴ1個100円の場合、100個で10,000円と消費税10%(1,000円)で合計11,000円となります。この時の消費税1,000円が適用税率です。

では、インボイス制度とは?

インボイス制度とは

<売手>

売手である登録事業者(適格請求書発行事業者として、あらかじめ登録された事業者)は、買手である取引相手から求められたときは、インボイス(適格請求書)を交付しなければなりません。また、インボイス(適格請求書)の写しを保存しておく必要があります。

<買手>

買手は仕入税額控除の適用を受けるために、原則として、取引相手であるインボイス発行事業者から交付を受けたインボイスの保存が必要となります。

仕入税額控除の適用

ここがインボイス制度のポイントです。

以下の図で、お客さん(消費者)がリンゴを100個買うまでに、消費税が2回(合計2,100円)発生しているのが分かるかと思います。

ここで、「仕入税額控除の適用」の出番です。

「仕入税額控除の適用」=「仕入れ時にかかった消費税を控除」となります。上記例だと一番右の内消費税1,000円が控除され、お客さん(消費者)がリンゴを買うときに発生した消費税(1,100円)のみ徴収するといった仕組みです。

これだけ聞くと今までが2重課税なんじゃない?と思いますが。

そして、これを実現するために、適用税率を記載したインボイス「適格請求書」が必要になるということです。

以上より、払わなくていい税金は払わないようにするためにも、インボイス制度は活用していきましょう!